Bancos de desenvolvimento e agências de fomento investem pouco em questões socioambientais e climáticas

Os bancos de desenvolvimento e as agências de fomento têm avançado pouco na agenda socioambiental e climática, de acordo com os resultados do segundo ciclo do Ranking de Atuação Socioambiental de Instituições Financeiras (RASA).

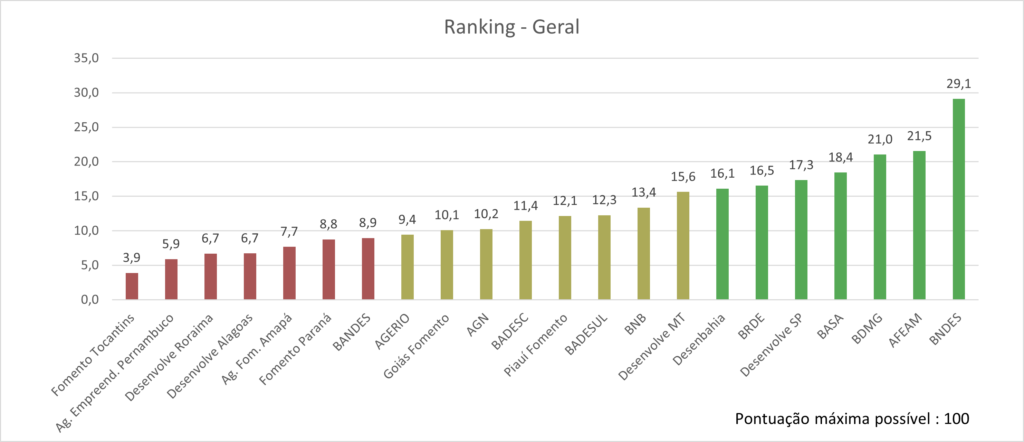

Os bancos de desenvolvimento e as agências de fomento têm avançado pouco na agenda socioambiental e climática, de acordo com os resultados do segundo ciclo do Ranking de Atuação Socioambiental de Instituições Financeiras (RASA). Os dados, divulgados, mostram que apenas o BNDES conseguiu nota superior a 29, em uma escala que vai de 0 a 100, entre as 22 instituições financeiras de desenvolvimento (IFDs) analisadas, sendo todos os 6 bancos de desenvolvimento e 16 agências de fomento brasileiras.

A AFEAM (Agência de Fomento do Estado do Amazonas) foi a primeira colocada entre as agências de fomento e segunda no ranking geral, com 21,5 pontos. As demais melhores colocadas foram: BDMG (21,0) em terceiro, BASA (18,4) em quarto, e Desenvolve SP (17,3) em quinto lugar, no ranking geral.

Como as instituições avaliadas são públicas, as informações são pesquisadas nos sites dessas organizações, incluindo Políticas, relatórios de sustentabilidade (no caso, foi usado quase sempre o de 2021, pois a maioria não publicou ainda o de 2022) e outras informações. Também são solicitadas informações adicionais para complementar a análise, mas apenas 11 dentre as 22 IFDs responderam, mesmo tendo sido invocada a Lei de Acesso à Informação, já que todas são públicas – dessas 11, apenas 6 efetivamente forneceram informações adicionais (outras 4 informaram que não teriam nada a acrescentar, à luz da Metodologia do RASA e uma forneceu informações não comprovadas).

Apesar do esforço na apuração dos dados, houve itens em que nenhuma instituição pontuou, como o de relevância da avaliação de risco socioambiental no processo decisório. Neste critério, avalia-se o percentual, dentre as operações que passam por avaliação de risco socioambiental e climático, de situações em que o crédito foi negado ou a liberação de parcelas suspensas. De acordo com Luciane Moessa, Diretora Executiva e Técnica da SIS (Soluções Inclusivas Sustentáveis), que coordena o levantamento, as instituições não pontuaram basicamente porque não divulgam informações sobre essa questão (diferente de alguns bancos privados, que o fazem).

“Devem existir situações de negativa de crédito, acredito, mas as instituições avaliadas não divulgam nem nos passaram essas informações. E esse, com certeza, é um dos critérios mais importantes, já que indica a seriedade do processo de gestão de riscos”, afirma. “É como a legislação que prevê uma multa como resultado de uma conduta indesejável – se essa multa jamais é aplicada a quem quer que seja, ninguém leva a sério”. Outros pontos levados em conta incluem: ações de mitigação de riscos socioambientais, monitoramento desses riscos, governança, produtos financeiros com impacto ambiental ou social positivo e a composição do portfólio.

Um dado relevante na questão dos produtos financeiros com impacto positivo é que, no universo de instituições públicas, o percentual de linhas de crédito verde, microcrédito, fundos e títulos verdes no geral é maior do que nos bancos privados. “É maior porque eles têm mais compromisso em financiar atividades que gerem impacto social, ambiental e climático positivo”, explica Luciane.

Outro critério essencial é o das bases de dados utilizadas, que vale 20% da nota e, individualmente, é o de maior peso. Nesse item, muitas vezes existe a inclusão dos temas nas Políticas, mas essa inclusão nem sempre se reflete na consulta a fontes de informação sobre eles. Por exemplo: existem bases de dados oficiais que devem ser consultadas para verificar se a empresa tomadora de crédito está envolvida em possíveis ilícitos ambientais ou de saúde e segurança do trabalho, mas essa consulta não ocorre. Na prática, as instituições de crédito consultam muito poucas bases de dados disponíveis, segundo as informações que publicam ou que informaram à SIS.

Por fim, outro destaque negativo é a pouca consideração de indicadores socioambientais específicos por setor econômico, em que as IFDs acabam se saindo até pior do que alguns dos grandes bancos comerciais, avaliados no primeiro ciclo.

Existe regulação, mas será que é suficiente?

Em setembro de 2021, o Banco Central editou um conjunto de regras sobre gestão de riscos e oportunidades socioambientais e climáticas, avançando ainda mais na regulação bancária sobre o tema. Entretanto, de acordo com Luciane Moessa, a regulação ainda deixa diversas brechas (como o universo de transações financeiras que precisa ser avaliado ou as fontes de informação a serem utilizadas) e, com isso, as instituições estão bem distantes de avaliar riscos socioambientais na medida do que realmente é necessário. “Provavelmente, fazem mais do que divulgam, é verdade, mas tiveram a oportunidade de fornecer mais informações e poucas responderam – tudo indica que há inúmeras lacunas na gestão de riscos e que os produtos de impacto positivo ainda ocupam muito menos espaço do que deveriam.”

Desenvolvido pela Associação Soluções Inclusivas Sustentáveis (SIS), o ranking é anual e avalia, em diferentes momentos, os vários segmentos do mercado financeiro: bancos comerciais, de investimentos e cooperativos, bancos de desenvolvimento e agências de fomento, seguradoras, entidades de previdência e gestoras de investimentos.

Com o RASA, a ideia é, além de apresentar os resultados, contribuir para o aprofundamento da agenda socioambiental e climática no setor financeiro, estimulando reflexões e mudanças de postura, pois poucas instituições financeiras no Brasil realmente colocam em prática o que declaram publicamente em compromissos voluntários na agenda ESG. “Por isso, cada fase do RASA mostra o estágio atual do segmento analisado com o objetivo de contribuir para ampliar e aprofundar a discussão sobre como efetivamente incorporar critérios socioambientais e climáticos em suas operações”, argumenta. Acesse os diversos gráficos com resultados por temas e o ranking completo neste site .

(#Envolverde)