No Brasil, a tributação para uma economia de baixo carbono esbarra na impopularidade, embora o País já colecione um bom arcabouço jurídico e experiências bem-sucedidas.

Os debates sobre a precificação das emissões de gases de efeito estufa voltaram à cena durante a Cúpula do Clima da ONU em Nova York, no fim de setembro. Um grupo de 73 países, 11 governos regionais e mais de mil empresas e investidores manifestaram apoio à ideia de colocar um preço sobre o carbono, como forma de impulsionar uma economia mais limpa e frear o aquecimento global, de acordo com um documento lançado às vésperas da Cúpula pelo Banco Mundial. Juntos, os apoiadores da proposta respondem por 54% das emissões. O Brasil não está entre os países simpáticos à iniciativa, exceto pela presença do Rio de Janeiro, ao lado da Califórnia, como um dos estados que apoiam a ideia.

Em todo o mundo, cerca de 40 países e mais de 20 estados e municípios já adotaram algum tipo de imposto sobre emissões ou sistemas de negociação de créditos de carbono. Tanto a criação de tributos para sobretaxar as atividades mais poluentes quanto o comércio de emissões são experiências no sentido de precificar o carbono. Os países nórdicos foram pioneiros no uso de tributos para estimular a produção com menor emissão de CO2. Ainda na década de 1990, Noruega, Suécia, Dinamarca e Finlândia editaram leis sobre o tema, que levaram a uma redução anual nas emissões da ordem de 21%.

A Austrália chegou a testar um imposto sobre emissões, que posteriormente foi revogado em razão de forte pressão de grupos empresariais ligados à mineração. Na América do Sul, o Chile acaba de promulgar uma nova legislação que torna o país o primeiro no continente a taxar as emissões de CO2. O imposto faz parte de uma ampla reforma fiscal e tem como alvo o setor de energia – em especial as empresas que operam usinas termelétricas com capacidade instalada igual ou superior a 50 megawatts.

Já instalações de pequeno porte e usinas que utilizam biomassa para gerar energia estão isentas do imposto. As empresas terão de pagar US$ 5 por tonelada de CO2 liberada na atmosfera, e não poderão se valer da compra de créditos de carbono para compensar suas emissões. O México também instituiu este ano um imposto sobre a venda de combustíveis fósseis, com base na intensidade de carbono. A taxa é mais alta para o diesel (US$ 0,12 por litro) e para a gasolina (US$ 0,10 por litro). Na Costa Rica, o imposto de 3,5% sobre combustíveis tem sido utilizado como mecanismo para proteção das florestas tropicais, o que tem feito do país uma referência internacional em turismo sustentável.

A tendência, ao que tudo indica, é inexorável. Até o Fundo Monetário Internacional (FMI) posicionou-se favorável à taxação das emissões durante a Cúpula do Clima. Segundo Gerry Rice, porta-voz da instituição, a colocação de um imposto sobre o carbono seria útil para frear o aquecimento global sem produzir efeitos negativos no crescimento econômico.

No Brasil, qualquer tentativa de defesa de um imposto sobre emissões esbarra na impopularidade da ideia de aumentar a famigerada carga tributária que já incide sobre o bolso dos cidadãos e das empresas. Porém, o País já possui um bom arcabouço jurídico no que tange ao uso de instrumentos econômicos como mecanismos de proteção ambiental. E coleciona experiências bem-sucedidas de destinação de parte dos tributos arrecadados para fins sociais e ambientais – caso do ICMS ecológico, causa abraçada por 17 estados e que tem beneficiado inúmeros municípios em todo o Brasil.

A lacuna a ser preenchida é fazer com que os dispositivos que já existem na legislação tributária federal, estadual e dos municípios sejam utilizados para conceder os estímulos corretos a uma produção com baixa emissão de carbono. Isso poderia ser aplicado a tributos como Imposto de Importação (II), o Imposto sobre Produtos Industrializados (IPI) e Imposto de Renda (IR), entre outros. Ao mesmo tempo, é premente a necessidade de se eliminar os subsídios pagos a atividades claramente intensivas na emissão de gases de efeito estufa.

Cenário Brasileiro

Esse cenário é demonstrado no relatório parcial do estudo Política Fiscal Verde no Brasil, proposto pela Secretaria de Política Econômica do Ministério da Fazenda e executado pelo GVces com o apoio da Embaixada do Reino Unido e da ClimateWorks Foundation. Concluído em 2013, o estudo traça um panorama completo a respeito dos instrumentos de política fiscal em uso no Brasil que possuem potencial para promover uma economia verde.

O objetivo do relatório é prover o Ministério da Fazenda de informações úteis para aprimorar a avaliação da política fiscal e apontar caminhos para uma atuação mais eficiente do governo nesse campo. Além disso, resgata as origens históricas dos tributos com conotação ambiental no País.

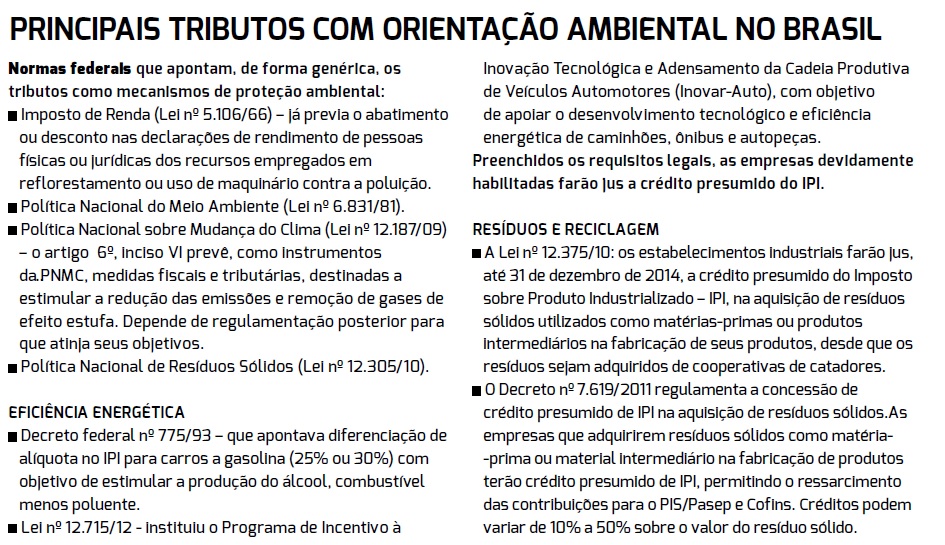

Nesse campo, chama atenção a observação de que o Imposto de Renda (IR) foi o primeiro tributo no Estado brasileiro a ser empregado com uma função ambiental. Esse viés já constava da Lei nº 5.106, de 1966, que estabeleceu a possibilidade de abatimento ou desconto, nas declarações de rendimentos de pessoas físicas ou jurídicas, dos recursos empregados em reflorestamento. Isso também ocorre quando a legislação do IR permite a dedução, pelas empresas, de gastos com equipamentos, materiais ou mão de obra utilizados com o fim de proteger o meio ambiente.

Durante a década de 1970, os danos ambientais causados pelo crescimento econômico começaram a se tornar alvo de preocupação internacional, que ganhou eco com a realização da Conferência de Estocolmo, na Suécia, em 1972. A Política Nacional do Meio Ambiente [1], de 1981, fruto da tomada de consciência em relação às questões ambientais, apontava, de forma genérica, os tributos como mecanismos de proteção ambiental. Embora não propusesse uma clara tributação ativa com fins ambientais, a lei já vislumbrava um mecanismo pelo qual o poluidor deixará de usufruir de benefícios fiscais, em razão de atividade contrária ao meio ambiente.

Mais recentemente, ainda no âmbito federal, a Política Nacional sobre Mudança do Clima (PNMC) [2] e a Política Nacional de Resíduos Sólidos (PNRS) [3] deixam claro que medidas fiscais e tributárias são instrumentos de aplicação das leis. No caso da Lei de Mudança Climática, o artigo 6º, inciso VI prevê, como instrumentos da PNMC, “medidas fiscais e tributárias, destinadas a estimular a redução das emissões e remoção de gases de efeito estufa”. Já a Lei de Resíduos, como ficou conhecida, descreve, no artigo 8º, quais são os instrumentos da política, entre eles os incentivos fiscais, financeiros e creditícios que podem estimular a correta gestão e destinação dos resíduos.

Em ambos os casos, a utilização das medidas fiscais previstas nas leis ainda depende de regulamentação – que na maioria dos casos ainda não ocorreu. A exceção é o Decreto nº 7.619/11, que regulamenta a concessão de crédito presumido de Imposto sobre Produtos Industrializados (IPI) na aquisição de resíduos sólidos. Segundo o decreto, as empresas que adquirem resíduos como matéria-prima para a fabricação de produtos poderão obter o ressarcimento das contribuições para o PIS/Pasep e Cofins.

“No âmbito da Política Nacional sobre Mudança do Clima, ainda não há nenhum instrumento tributário pronto para ser usado em termos de redução de emissões, tal como ocorre com outros instrumentos econômicos previstos na PNMC, por exemplo, o Mercado Brasileiro de Redução de Emissões. Mas a lei dá abertura para que isso ocorra no futuro, sendo necessária a regulamentação desses itens”, afirma Guarany Osório, coordenador do programa de Política e Economia Ambiental do GVces.

Segundo ele, deve haver uma iniciativa política para motivar a regulamentação desses instrumentos. A curto prazo, dificilmente se criaria um novo tributo, podendo ser mais viável estruturar incentivos positivos para atividades que reduzam emissões de carbono. “Sem uma reforma tributária mais abrangente e a participação da sociedade, a criação de novo tributo sobre o carbono no Brasil provavelmente esbarraria na viabilidade política. O País já é onerado com uma alta carga tributária”, diz Osório.

Tributar sem onerar

Exatamente por isso, o economista Bernard Appy, diretor de políticas públicas e tributação da LCA Consultores e ex-secretário-executivo do Ministério da Fazenda no governo Lula, debruçou-se sobre a legislação tributária brasileira na tentativa de encontrar caminhos para a taxação de atividades poluentes, porém sem que se somassem novos tributos à nossa já pesada carga tributária. A proposta foi encomendada ao economista pelo Instituto de Pesquisa Ambiental da Amazônia (Ipam) e Instituto Ethos e apresentada ao Senado, em um seminário realizado há um ano. Na ocasião, Appy apresentou a ideia da Cide-Carbono, uma nova versão da Contribuição de Intervenção no Domínio Econômico (Cide), que incidiria, em um primeiro momento, sobre os combustíveis fósseis e a pecuária de baixa produtividade, dois dos grandes responsáveis pelas emissões de gases de efeito estufa no Brasil.

Pela proposta da Cide-Carbono, os combustíveis fósseis seriam taxados em R$ 3 por tonelada de CO2, o que representaria um aumento no preço da gasolina de 0,26% e 0,37% no diesel, além de uma receita anual da ordem de R$ 1,3 bilhão, a ser investida na recuperação de matas ciliares. No que tange à pecuária, a Cide-Carbono serviria para desestimular o abate tardio de bovinos – quanto maior o tempo para ser abatido, maior é a contribuição do animal para as emissões de CO2 do País: hoje a pecuária responde por nada menos que 28% das emissões de gases de efeito estufa no Brasil. A ideia de Appy seria taxar as emissões por cabeça de gado, em função da idade do animal, no próprio frigorífico.

Outras propostas do trabalho do economista são a desoneração fiscal da madeira oriunda de manejo sustentável na Amazônia; e a isenção total do IPI e da PIS/Cofins para o arame farpado – esse item chega a representar até 40% dos custos com reforma do pasto e recuperação florestal nas propriedades agrícolas. E, em um segundo momento, a Cide-Carbono seria cobrada de setores que descumprissem suas metas de redução de emissões, que já existem dentro do arcabouço da Política Nacional sobre Mudança Clima.

A Cide atual, que tem alíquota zero para a gasolina, vem sendo usada para subsidiar combustíveis fósseis e ajudar no controle da inflação. A proposta da Cide-Carbono está sob análise por um grupo de trabalho designado pela Comissão de Assuntos Econômicos do Senado. Em junho, duas audiências públicas foram realizadas para debater os pontos da proposta.

Se os incentivos fiscais previstos pelas leis federais estão em compasso de espera pelas regulamentações, e a proposta do Ipam ainda carece de apreciação, os Estados e municípios vêm obtendo sucesso em experiências de fomentar a proteção ambiental utilizando impostos já existentes, como o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), o Imposto sobre a Propriedade de Veículos Automotores (IPVA) e o Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

O IPVA, regulado pelo artigo 155, III da Constituição Federal, pode ter alíquotas diferenciadas em razão do tipo do veículo e natureza do combustível. Já os contribuintes que pagam IPTU também regulado pela Constituição no artigo 156, I, podem se valer de alíquotas diferenciadas conforme a localização e o uso do imóvel urbano. Um exemplo é a Lei nº 10.365, de 1987, do município de São Paulo, que em seu artigo 17 dispõe que os contribuintes que tiverem vegetação de preservação permanente em seus imóveis têm direito a incentivos fiscais.

Nos últimos dez anos, muitos municípios brasileiros passaram a conceder descontos no IPTU para imóveis com áreas verdes ou que utilizam tecnologias ambientalmente corretas, como aquecimento solar, sistemas de captação e tratamento de água da chuva, instalação de telhados verdes, entre outras medidas. Há casos de cidades, como Araraquara, no interior de São Paulo, que concedem até 40% de desconto no imposto para imóveis que conservem áreas arborizadas.

“Impostos como o IPTU, o IPVA e o ITR, apesar de não serem tributos ecológicos, indiretamente estão sendo utilizados para incentivar melhorias ambientais. Além disso, os municípios que adotam ações de proteção ambiental são beneficiados com maior parcela do ICMS, o que tem gerado um efeito reprodutor dessas iniciativas”, diz José Roberto Kassai, professor da FEA/USP e doutor em controladoria e contabilidade.

O sucesso do chamado ICMS Ecológico, ou verde, é um capítulo à parte. Vem sendo utilizado por 17 estados, que passaram a legislar [4] agregando um critério ambiental de redistribuição da parcela do imposto, que é estadual, aos municípios. Na prática, 75% do ICMS arrecadado fica na mão dos estados, enquanto 25% é repassado aos municípios.

Desses 25% que ficam com os municípios, três quartos (ou 18,75%) são repassados conforme o valor adicionado (proporcional a quanto cada município contribui na arrecadação) e um quarto (6,25%) é definido conforme lei estadual – aqui entra o ICMS Ecológico.

O Paraná foi o pioneiro a estabelecer um sistema de funcionamento baseado em dois critérios: áreas protegidas e mananciais de abastecimento, em 1991. Depois, o modelo foi adotado por São Paulo e rapidamente se espalhou pelo Brasil, adequando-se às necessidades e particularidades de cada região.

“A ideia inicial era compensar financeiramente os municípios localizados em áreas de preservação, que enfrentavam baixa arrecadação de impostos justamente por não terem indústrias ou outras atividades econômicas mais pujantes, explica Flávio Ojidos, consultor do site ICMS Ecológico , plataforma de difusão de informações sobre o tributo mantido pelas ONGs ambientais The Nature Conservancy (TNC), WWF Brasil, Conservação Internacional e SOS Mata Atlântica.

Ojidos explica que, pela lei paranaense, 5% do ICMS deve ser repassado segundo os dois critérios ecológicos; os 20% restantes compreendem critérios como produção agropecuária (8%); número de habitantes da zona rural (6%); área territorial do município (2%); fator de distribuição igualitária (2%) e quantidade de de propriedades rurais (2%).

Inovações tropicais

Há municípios, como a pequena São Jorge do Patrocínio, a 500 quilômetros de Curitiba, que abocanham fatias generosas do ICMS Ecológico. Com pouco mais de 6 mil habitantes, o tributo verde responde por mais de 30% de sua arrecadação e possibilitou que a prefeitura investisse em programas de coleta seletiva, educação ambiental, informática nas escolas e sistemas de captação de água da chuva em prédios públicos.

O município abriga parte do Parque Nacional da Ilha Grande, Unidade de Conservação criada pelo Ibama em 1997 para proteger remanescentes da Mata Atlântica e sítios arqueológicos. “Com a criação do ICMS Ecológico, a existência de áreas protegidas em seu território se tornou um verdadeiro negócio para os municípios, com avanços consideráveis na qualidade de vida da população”, diz Ojidos. Tanto é que a legislação paranaense foi evoluindo conforme os mecanismos de compensação ambiental foram sendo criados. O estado inovou ao criar um arranjo legal que beneficia os proprietários de reservas particulares (RPPNs), que ficam aptos a receber compensações financeiras pelas áreas preservadas.

No Pará, a lei que instituiu o ICMS Verde é de 2012 e substituiu a legislação anterior, de 1991, com o objetivo de dar apoio ao programa Municípios Verdes, iniciativa que tem como foco a redução das queimadas e do desmatamento e melhoria da gestão ambiental nos municípios. Em seguida, a Secretaria Estadual de Meio Ambiente publicou portaria definindo os critérios e indicadores para o repasse do ICMS Verde aos municípios. Estabeleceu que, da fatia de 25% do ICMS destinada aos municípios, 8%

será proveniente do ICMS Verde até 2016.

Entre as particularidades da lei paraense, está a adequação ambiental das propriedades rurais por meio do Cadastro Ambiental Rural. Quanto mais propriedades inscritas, maior o repasse tributário. Os municípios começaram a receber repasses este ano, que entre janeiro e agosto somaram R$ 22,5 milhões.

“O tributo deve funcionar como um estímulo para que os municípios invistam na regularização ambiental, mas não será uma panaceia contra o desmatamento no Pará”, diz Ynis Cristine Ferreira, professora de Ciências Contábeis e mestre em Gestão dos Recursos Naturais e Desenvolvimento Local na Amazônia pela Universidade Federal do

Pará (UFPA). Segundo ela, que analisou as políticas de ICMS Ecológico em sua tese de mestrado, a experiência de um Estado como o Paraná, que tem apenas 6% do território formado por UCs, não deve se repetir na região amazônica. No Pará, as proporções se invertem – 60% do território é formado por Unidades de Conservação e Terras Indígenas, mas existem também muitas terras devolutas, carentes de regularização fundiária.

O relatório do GVces Política Fiscal Verde no Brasil destaca ainda que alguns estados já contam também com legislação própria prevendo incentivos fiscais para a execução de políticas voltadas para a mudança climática e gestão de resíduos sólidos. No total, segundo o estudo, 11 estados brasileiros possuem leis específicas prevendo instrumentos econômicos para estimular a reciclagem de materiais e as cadeias produtivas baseadas em resíduos. São eles: Amapá, Amazonas, Ceará, Espírito Santo,

Goiás, Mato Grosso, Minas Gerais, Pernambuco, Santa Catarina, São Paulo e Sergipe.

E 11 estados formularam leis de mudança climática que preveem instrumentos econômicos e fiscais para estimular atividades de baixa emissão de carbono: Acre, Amazonas, Bahia, Espírito Santo, Goiás, Paraíba, Pernambuco, Rio de Janeiro, Santa Catarina, São Paulo e Tocantins. E três das maiores capitais brasileiras legislaram sobre mudanças climáticas: São Paulo, Rio de Janeiro e Belo Horizonte. Graduação de alíquotas, redução de base de cálculo, isenções e restituições, dependendo da natureza do produto, estão previstas para incrementar ou desestimular a produção de setores poluidores ou cujo processo produtivo afete, negativamente, o meio ambiente.

A principal conclusão do estudo é de que não há a necessidade de uma reforma fiscal no Brasil para a utilização dos tributos na proteção do meio ambiente. O estudo lista uma série de recomendações ao governo: incentivar, mais do que sobretaxar as atividades econômicas, estimulando o desenvolvimento sustentável, sem gerar prejuízo às contas públicas e respeitando a Lei de Responsabilidade Fiscal.

Outra recomendação é de que a política tributária voltada para a economia verde seja fiscal-neutra – ou seja, para cada aumento de tributação de determinada atividade poluidora, haja a concessão de um incentivo fiscal a uma atividade ambientalmente mais limpa ou que traga benefícios sociais. Por fim, recomenda reduzir subsídios governamentais pagos às atividades que são reconhecidamente poluidoras.

[1] Instituída pela Lei nº 6.938/81. [2] Lei nº 12.187/09. [3] Lei nº 12.305/10.

[4] Desde a década de 1990, com base no artigo 158, inciso II, da Constituição Federal.

* Publicado orinalmente na edição 90 da Página 22.